競売について

競売の場合の流れ、裁判所の流れ、競売が完了すると自宅はどうなるのかを解説します。

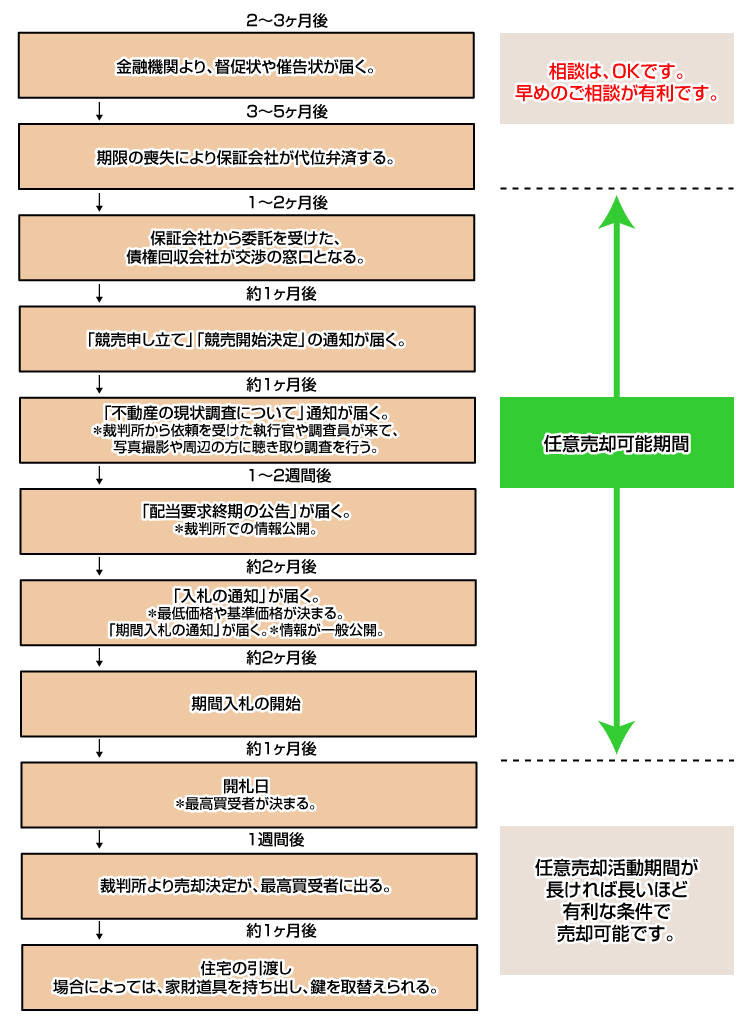

競売への流れ

保証会社が一括返済(あなたの残債権額)して債権者がかわると、その旨を通知する文章が届きます。新たな債権者とは返済方法が取り決めがされていませんから、すぐに全額返済するように催促されます。また、代位弁済の日以降は、その全額(残債権額)に対して日々14.6%の延滞損害金が加算されます。(競売の場合は落札される日まで)

保証会社が一括返済(あなたの残債権額)して債権者がかわると、その旨を通知する文章が届きます。新たな債権者とは返済方法が取り決めがされていませんから、すぐに全額返済するように催促されます。また、代位弁済の日以降は、その全額(残債権額)に対して日々14.6%の延滞損害金が加算されます。(競売の場合は落札される日まで)

たとえば、1500万円の残債があって競売の落札まで6ヶ月かかったとすると、延滞損害金は100万円以上になります。

裁判所の流れ

- 裁判所よりの通知

この段階が任意売却の交渉を始めるチャンスです。新たな債権者は担保不動産を換金して回収しようと法的手段をとります。

それが裁判所への「競売の申し立て」です。この申し立てがあると、裁判所は担保の不動産に「差押え」を登記し、借り手には「競売開始決定の通知」を送ります。

借り手は、まず裁判所より特別送達で「競売開始決定の通知」が届き、びっくり・・・

ここで慌てて相談に来る方が多いのが現実です。 - 現状調査

競売開始決定から1ケ月以内に、競売に備えて物件の現状の調査に不動産鑑定士と裁判所の執行官が一緒に自宅に来ます。建物内外の写真を撮影したり、近隣のことや、家族の入居状況を聴き取りし、調査書を作成する準備をします。

不在の場合、調査を行う旨の裁判所執行官名の通知がポストに入れられます。いやだからといってドアを開けなかったり、通知を見ても連絡しなかったりすると、無理やり鍵を開けて中に入って調査されることになります。(これは裁判所が認めた行為です) - 配当要求終期の公告

約1~2週間ほどすると、裁判所が「配当要求終期の公告」掲示板に貼り出されます。この物件はまもまく競売にかけるので、競売を申し立てをした債権者以外の債権者で配当を受け取りたい人は申し出るように、という告知です。つまり競売にかけられる予定の物件情報が公開されます。不動産の所在地と地番(所有者)がリストになって、誰でも見られます。 - 入札の通知

次に、あなたの家の販売は、「最低入札価格がいくらで、いつからいつまでが入札期間です」という「入札の通知」が届きます。約入札の1~2ケ月前です。さらに入札の1ケ月前からは新聞広告、インターネット、裁判所内で物件の詳細や写真等が一般の人も見られるようになります。 - 入札期間が終わって1週間後に開札、落札者が決まります。

競売が完了すると自宅はどうなるのか?

競売が完了すると新所有者が決定します。そもそも「自宅」ではなくなります。仮にあなたが実際に住んでいたとしても、それは不法占拠にあたります。

競売完了後、仮に元所有者が住んでいたとしても、裁判所が強制立退きが決定すると執行官が運送屋を同行させて、あらゆる家財道具を搬出します。

家財道具の返却には返却費用が必要で、通常の引っ越し費用を上回ります。搬出後、鍵が変更されるため、再び室内に入ることは出来ません。

これは裁判所が認めた行為であり、問答無用で異議申し立てなど一切受け入れられません。

図で見る競売手続きの流れ

支払いが滞った場合

業者からのアプローチ

「配当要求終期の公告」がなされた時点で、裁判所に行けば誰でも自由にみることができるので不動産業者は地番から所有者を調べ、任意売却するようにアプローチしてきます。つまりこの段階であなたの自宅が競売にかけられていることが公になり勝手に家を見に着たりします。

任意売却は時間との戦い

競売の決定から落札されるまでは、だいたい半年間位かかります。任意売却は法律的には開札の前日までは可能です。価格設定を間違いない限り、半年もあればほぼ間違いなく売れます。

任意売却の場合、売却価格は本人の希望でなく、債権者が納得して抵当権をはずしてくれる価格でなくてはいけません。そのための交渉の時間が必要です。

勝手に売りに出すというわけにはいかないため、一日でも早く任意売却に向けたアクションを起こすことが有利なのです。

最近の債権者の変化

最近の債権者の方も変わってきて、競売になる前に、「任意売却という方法があるから、できれば任意売却してくださいよ」と債務者に案内を送ったりしています。

債権者の中でも競売はできれば避けたい、という考え方のところが増えてきています。

しかし、そのアクションを起こせるのは債務者であるあなた自身しかいません。ローンが返せなくなって、家も取られるならどうにでもなれ、自暴自棄になってほうっておくと行き先は競売、強制退去しかありません。

任意売却という選択肢

住宅ローンや不動産担保ローンでは、不動産が担保になっていて抵当権が設定されています。抵当権がついていると、所有者は勝手に売却することができません。

普通は借りている金額を全額返済しない限り、抵当権は、はずしてもらえません。

購入資金をほとんど借り入れで調達して購入すると、買ったとたんに債務超過です。本来、ローンの返済が苦しくなれば、物件を売って換金して返済すればいいのですが、債務超過状態では、売っても返せません。

当然、抵当権者である債権者がうんと言わず、苦しくても売るに売れないのです。つまり債務超過状態では、所有者が任意に不動産を売ることができないのです。

その状況が変化をするのは、ローンの返済が滞って、債権者が「この人には返済能力がない」とみなしたときで、保証会社に代位弁済した時点です。住宅ローンを貸した金融機関は借り手に保証会社という保証人をつけて100%肩代わりする約束をしているため、借り手が延滞しても、心配ありません。

ですから、返済スケジュールの変更程度の相談には応じてくれますが、債務額そのものにかかわる交渉の余地はありません。

しかし、保証会社は不良債権を承知の上で競売にかけることを前提に金融機関から債権を引き継きます。彼らとしては、競売であろうがなんであろうと、速やかにできるだけ多くの金額を回収したいので、交渉の余地が生じてくるのです。

ここで初めて、競売と並ぶ担保不動産売却の手段として「任意売却」が選択肢に登場します。