任意売却と競売

それでは、任意売却する場合のメリットと競売の場合のデメリットを紹介して行きましょう。

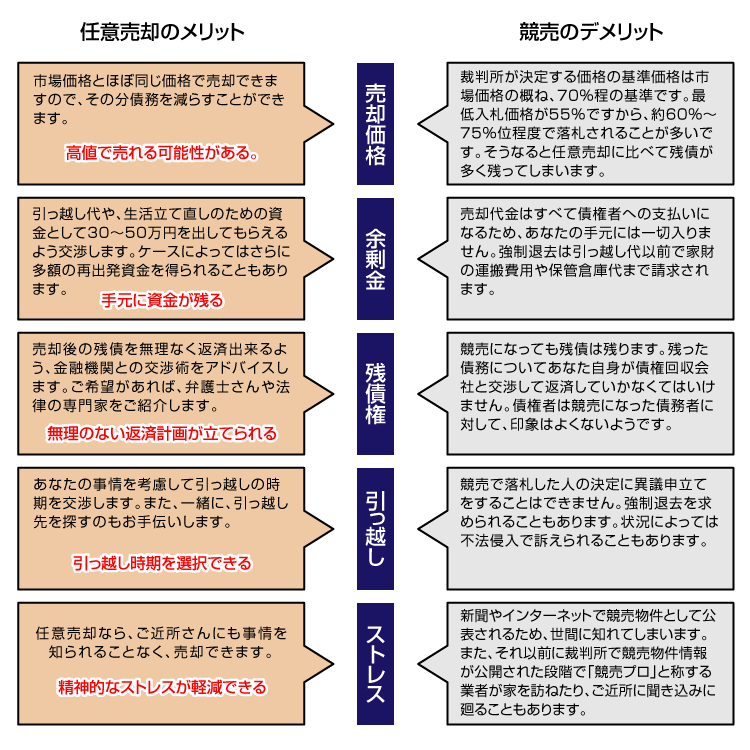

任意売却と競売のメリット・デメリット

任意売却のメリットと競売のデメリットをご紹介します。

任意売却のメリット

住宅ローン破綻という状況に追い込まれてしまうと、「どうせ自宅を失うことになるなら競売でも任意売却でも同じじゃないか。裁判所が勝手に処分してくれるならそれでいい」と投げやりになってしまう人が茨城県では、多いです。

しかしそれは大きな間違いです。任意売却と競売では、その後の生活再建に大きな差がつきます。しかも、任意売却だからといっても面倒なこと何もありません。

「任意売却する」と決断して、当社に依頼するだけでいいのです。競売と比べた任意売却のメリットは次のとおりです。

1.債務を減らす効果 → 高値で売れる可能性がある。

任意売却のほうが競売よりも高値で売れる可能性があります。競売の基準価格は市場価格の70%程度、入札可能最低価格は55%程度からスタートします。よほど人気がある物件なら別ですが、市場価格より低い価格で落札されているのがほとんどです。

競売になると、もともとの住宅ローンに加えて債務が増えてしまいます。競売は開始決定から落札されるまで約6ヶ月ほど時間がかかるため、代位弁済になってから、落札されるまでの間、借入れ残高全体に対して延滞損害金が加算されます。残債に対して年利14.6%です。それに加えて競売の申し立て費用も請求してます。債権額によって数十万円の費用がかかります。債権者がそれを立て替えた形で、あとで債務者に請求します。

したがって、競売になると延滞損害金と競売費用の分だけ、確実に借金が増えます。

2.引っ越しの時期 → 引越し先の選択

自宅を売却して新しい生活をスタートするためには、引っ越しの時期と引っ越し先も大切です。競売で無一文で追い出されてしまったのでは、再出発の気力もでないでしょう。

任意売却では必ず不動産業者が関わってきます。引っ越し先でもできるだけ予算とご希望に会った物件を探してくれます。

引っ越しの時期については、ある程度買主さんの意向に沿わなくてわはいけませんが、「この期日まで住んでいたので、決済をこの頃にして下さい」と希望を伝えて調整することができます。

自分の意思と関係なく競売で出て行かなくてはいけないのと、自らの意思で売却して引っ越すのでは、まったく精神的にも、経済的にも、状況が違います、このゆとりの有無は非常に大きいと思います。

3.精神的ストレスの軽減 → ご近所に知られたくない

競売でもっとも負担になるのが、精神的ストレスです。競売になるとインターネットや新聞に物件情報が公開され、ご近所の人やいろいろな人にどの家なのか分かってしまいます。

また、それ以前に、裁判所で調べられる「配当要求の終期」で不動産業者が自宅に来るようになり、近所の人たちに、どういう人が住んでいるのか聞き込みをしたりします。こうなるとご近所の人にもバレバレです。

日中仕事に出ているときはともかく、家にいる時間の長くご近所と付き合いのある、奥さんや子供たちにとっては、非常に大きなストレスになります。

任意売却であれば、競売の差し押さえが入っても普通の売却と同じです。滞納していても差し押さえが入っていなければ、登記簿謄本にも何の記載もありませんから、自分から言わない限り誰にもわかりません。精神的なストレスは一切ありません。

競売のメリットは・・・あるのか?

敢えて挙げるとしたら、落札までずっと長く住んでいられることくらいしょうか?家賃もローンも払わず、半年から最長1年位は住んでいられます。開き直って、一日でも長く住め るならそれがいいという人もいるかもしれません。その間にお金を貯めて新生活の準備ができるならそれもよいでしょう。

しかし、もう自分の家ではありません。近い将来、確実に出て行かなければいけないのです。いつまでも住んでいると、強制執行でたいへんなことになります。

それでいいんですか?自分で頑張って手に入れたマイホームだったはずです。円満に自分の手で売却して、その家をほしいと望んでいる次の人に手渡したいと思いませんか。

任意売却のリスク

任意売却ができるのは、原則として6ヶ月以上滞納して金融機関との信頼が崩れ「期限の利益」を失います。知らせ、として金融機関から、書留、内容証明で「何日までに返済金と延滞損害金とともに払えなさい。さもないとあなたは期限の利益を失います。」という督促状が届きます。これが最後の通告なのです。

この時点で支払いしない場合、保証会社があなたの代わりに金融機関に全額返済をします。

この時より債権者は、保証会社に変わってしまいます。

次に、保証会社より、あなたに「全額返済と、延滞損害金を支払いなさい」と督促状が、届きます。支払えないとすると、競売になってしまします。

この時点で初めて「競売ではなく任意売却という方法もありますよ」と、任意売却の選択肢が出てきます。滞納しない段階で「任意売却」を選択しても、実際に滞納しないと「任意売却」にはなりません。一回、二回なら遅滞ですが、6回滞納すると、「事故」になります。

いわゆる「ブラックリストにのる」ということになります。そうなると場合によっては、この先5~10年ほど、新たなローンは組めなくなり、またリース等の審査がとおりにくくなる。などのリスクが伴います。

このあたりは、個々の状況によって違いが出てきますので、専門家と相談して取り組む必要があります。